普通人怎么理财赚钱?用“三账四桶五习惯”,一年跑出正循环(含工资分配模板+自动扣款清单)

先把顺序排对:先活下去(应急)→ 不掉坑(保险/负债)→ 再增值(长期投资)。方法不花哨,但可执行。

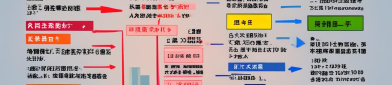

一、三账:把钱分开,少靠意志力

固定账:房租/房贷、水电网、交通、通讯、娃的固定费用。

弹性账:吃喝玩乐、服饰、社交,可压缩。

梦想账:旅行/进修/大件。

做法:手机银行开3 个子账户或 3 张卡,固定账自动转入,弹性账周预算,梦想账每月固定扣款。

二、四桶:先装对顺序,再谈收益

应急桶:3–6 个月必要开销,放活期+货基/短债,随取随用。

保障桶:社保医保先有;家庭支柱补意外险(≥50 万)+ 百万医疗(200 万左右,带住院垫付)+ 定期寿险(覆盖房贷/10 年收入);重疾视预算。

负债桶:把年化>8%的债务列入优先清偿(信用卡/分期/小贷),先清高息。

投资桶:才是“赚钱”的地方——长期、低成本、分散。

三、工资分配模板(税后到手为基准)

50% 固定与必要(含房/车/娃/父母)

20% 弹性消费(能少就少)

30% 先储蓄后投资(先把钱转走,再消费)

压力大城市可调为55/20/25;年终奖用作应急补足+投资一次性再平衡。

四、投资怎么选?先“躺平核心”,再“小仓卫星”

核心仓(70–100%):宽基指数基金/ETF(沪深 300、中证 500、中证全指等)+优质债基/货基做波动缓冲。

卫星仓(0–30%):行业/主题(消费、医药、科技等)或海外分散;只拿长期不用的钱。

股票/个股:没时间研究就少碰或用极小仓。

低费率>名气;分散买入、定期再平衡比“神奇择时”更可靠。

仓位参考(按年龄与波动承受)

稳健:权益 40–60%,固收 40–60%

平衡:权益 60–80%,固收 20–40%

进取:权益 80–90%,固收 10–20%

偏离目标**±5%**就再平衡一次(卖高买低,纪律化)。

五、五个习惯:赚钱靠复利,复利靠自律

自动化:每月T+1 工资到账→自动扣:应急/梦想/基金定投。

记账但不纠结:只盯三件——储蓄率、债务率、净资产。

年检一次:保险覆盖是否合适、投资比例是否跑偏、应急金是否足额。

加收入而非只省钱:列一项可变现技能/副业,每周固定 3 小时打磨。

信息卫生:只在银行/券商/正规公募渠道操作;不碰高息保本、资金盘、杠杆配资。

六、30 天落地脚本(照做即可)

D1–D3:盘点净资产与月度支出,算出应急金目标。

D4–D7:开 3 个子账户,设自动转入;关闭“先消费后还款”的各种免息陷阱。

D8–D10:补齐医保+意外+医疗;家庭支柱加定期寿险(保额≈房贷+10年收入)。

D11–D15:列出全部负债和利率,启用**“雪崩法”**(利率最高者优先清)。

D16–D20:确定目标仓位,开启定投(每月同一天);选2–3 只宽基 + 1 只债基。

D21–D25:做一张梦想清单(金额/日期/扣款额),绑定自动存入。

D26–D30:写“卖出规则”:仅在再平衡/资产重配/目标达成/风险暴露时卖,避免情绪化。

七、示例(税后 10,000 元,平衡型)

固定账 5,000|弹性 2,000|储蓄投资 3,000

应急金:1,000(直到凑够 6 个月开销后停止)

梦想账:500

定投:1,500(宽基 1,200;债基 300)

没应急金就满仓→ 回到“应急 3–6 月”后再谈收益。

看收益不看费率→ 选费率低、规模稳定的产品。

债务滚雪球→ 年化>8%先清它;分期≠便宜。

短钱做长投→ 把3 年内要用的钱留在现金/短债。

追热点→ 设单行业仓位≤总资产 10–15%。

每月发薪+1 天:

应急金:¥____

梦想账:¥____

指数/债基定投:¥____(基金 A / 基金 B / 债基)

保险保费:¥____(意外/医疗/寿险)

计算你家3–6 个月必要开销=¥____;

打开网银,建立**“应急/梦想/投资”三账户**并设自动转入;

选2 只宽基 + 1 只债基,每月同日扣款;把**年化>8%**的债务列单,本月先还它。

年终奖:优先补足应急金/保险缺口,余下用于再平衡/一次性加仓。

八、常见坑 & 立刻纠偏

自动扣款清单(复制到备忘录)

30 秒行动卡(现在就做)

温馨提醒:任何投资都有风险,先保命线(应急金+保险)再谈收益。如果你给我税后收入/城市/负债利率/风险偏好(稳健/平衡/进取),我可以把上面的模板生成你的专属配比与执行表,直接照表跑。

上一篇

上一篇